Dział pod patronatem

- Wypełniasz formularz online

- Otrzymujesz gotowe oferty

- Wybierasz najlepszą ofertę

- Spotykasz się z agentem

- Podpisujesz dokumenty

Pytania czytelników

5 pytań o assistance medyczne

- Pytanie Czytelnika: Co oznacza indeksacja składki?

- Czym jest doubezpieczenie, czy trzeba się doubezpieczyć po każdej szkodzie?

- Czego szukasz? Ubezpieczenia? Informacji? Nasza infolinia Ci pomoże!

- Jakie są obowiązki ubezpieczonego związane bezpośrednio z wystąpieniem szkody?

Jak rozumiem lukę kapitałową?

2010-12-13 09:57 poniedziałek

W przekładzie z polskiego na nasze oznacza to, że wypłacana w przyszłości emerytura będzie znacznie niższa od otrzymywanego wcześniej wynagrodzenia. Ta różnica to właśnie tzw. luka kapitałowa, a mówiąc prościej – różnica pomiędzy naszymi ostatnimi zarobkami a wysokością emerytury.

Dla wielu przekłada się to na konieczność podjęcia pracy po osiągnięciu wieku emerytalnego (o ile pozwoli na to stan zdrowia i znajdzie się jakaś praca) i rezygnacji z korzystania z zasłużonego i oczekiwanego odpoczynku.

W różnych artykułach i opracowaniach pojawia się pojęcie „średniej luki kapitałowej”, która przez najbliższych kilkadziesiąt lat wyniesie ok. 1170 zł miesięcznie.

Oznacza to, że „średnio” emerytura Polaka będzie o tyle niższa od jego ostatnich zarobków.

„Średnie” mają to do siebie, że jeśli pies ma cztery nogi, a jego pan dwie, to średnio obaj mają po trzy nogi.

W praktyce oznacza to emeryturę niższą o od ok. 30% do… 90% dla osób dobrze zarabiających.

Już dzisiaj wielu emerytów przeżywa szok po otrzymaniu pierwszej wypłaty z ZUS. Nieświadomi realiów i nie znając przepisów, przekonani, że stali się ofiarami pomyłki, ślą odwołania do ZUS. Przecież całe życie przepracowali w Polsce, rzetelnie płacili składki i podatki, a tu raptem po odjęciu kosztów stałych tak mało zostaje im na życie?!

A gdzie lekarstwa? Gdzie utrzymanie samochodu do którego przywykli? Za co się ubrać?

Dzięki zdobyczom medycyny, lepszej diecie, zmianie nawyków, oczekiwana długość życia mężczyzny wydłużyła się w Polsce do 71,5 lat (kobiety do 80,1 lat).

W porównaniu z początkiem lat 90-tych ubiegłego stulecia mężczyźni żyją dłużej o ponad 5 lat, natomiast kobiety o prawie 5 lat.

Czy jednak na emeryturze Polak będzie mógł utrzymać standard życia podobny do tego, do jakiego przywykł w ciągu całego swego życia?

Ci, którzy dotychczas dobrze zarabiali, ale nie zgromadzili oszczędności, po przejściu na emeryturę dotkliwie odczują różnicę pomiędzy ich poprzednim wynagrodzeniem, a świadczeniem emerytalnym.

Powstanie rynek produktów i usług bardzo tanich, adresowanych do najuboższych warstw społecznych. A tanie jest zazwyczaj synonimem niskiej jakości.

Pojawia się więc proste, wydawałoby się, pytanie?

Co zrobić w okresie aktywności zawodowej, aby nie dopuścić do takiej sytuacji?

Każdy oburzy się, że przecież przez całe życie ledwo wiąże koniec z końcem, a teraz ma jeszcze odkładać na starość? Z czego?

Niestety – kosztem drastycznego obniżenia obecnego poziomu życia.

Ze 100 000 zł oszczędności zgromadzonych na lokacie w banku czy w funduszu wypłaconych będzie zaledwie ok. 250 zł dożywotniej miesięcznej renty kapitałowej.

Śmiesznie mało, prawda?

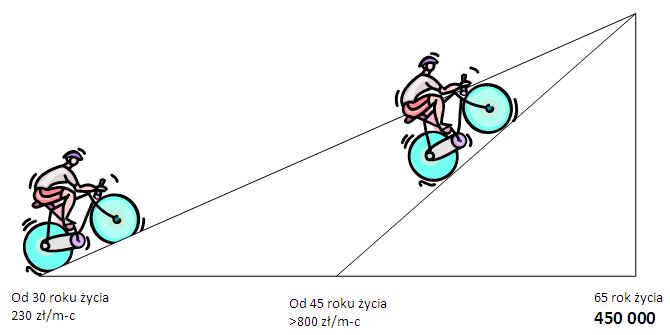

Młodzi ludzie (30 lat) powinni zacząć oszczędzać - realnie po 230 zł miesięcznie aż do 65 roku życia - aby móc w przyszłości uzupełnić tę lukę kapitałową. Zebrany kapitał ponad 450 000 zł pozwoli na otrzymywanie comiesięcznego dodatku do emerytury w wysokości „średniej” luki kapitałowej.

Szczegółowych wyliczeń można zażądać od każdego wykształconego doradcy finansowo-ubezpieczeniowego.

Generalnie obowiązuje zasada: im wcześniej zaczniemy oszczędzać, tym wyższy zgromadzimy kapitał przy takiej samej składce. I odwrotnie: im później zaczniemy oszczędzać, tym składka musi być wyższa, aby dojść do takiego samego kapitału.

Przypomina to jazdę rowerem pod górę.

Można wjeżdżać na szczyt długo i bez większego wysiłku, a można krócej, ale po bardzo stromym i męczącym podjeździe.

Jeżeli wysokości składek wydadzą się Państwu nierealne, to na pociesznie mogę dodać opinię ekspertów, z którą się niestety absolutnie nie zgadzam, że człowiek na emeryturze potrzebuje ok. 70% dochodów, jakie miał podczas wykonywania pracy zawodowej (rzekomo mniejsze potrzeby!).

[Struktura wydatków emeryta jest inna niż osób pracujących zawodowo i z czasem zmienia się. Jeżeli nawet w pierwszych latach koszty utrzymania gospodarstw emeryckich spadają, to następnie - wraz ze zmianą ich struktury - zaczynają rosnąć. Wydatki na opiekę zdrowotną, lekarstwa i obsługę zaczynają dominować, wypierając wydatki na żywność i odzież. Emeryt, który źle się odżywia, zaczyna chorować i koło się zamyka.]

Gdyby nawet rzeczywiście było tak, jak twierdzą eksperci, wówczas wysokość składek można by obniżyć, ale proporcje pozostaną zawsze takie same.

Maciej Lichoński

Źródło: www.agent-aviva.warszawa.pl

-

2010-12-18 18:22 sobota ~Badyl | [+] odpowiedzPanie Macieju, zgadzam się z Pana artykułem z małym wyjątkiem, a mianowicie: Mając w wieku 65 lat i oszczędzone 100 000 zł i zakładając , ze będe żył 20 lat to miesięcznie mogę się spodziewać z renty... czytaj dalej »

Porównaj

ubezpieczenia

ubezpieczenia

Wpisz szukane słowo

Losowy termin:

Fundusz stabilnego wzrostu - kapitał, w tego rodzaju funduszach, ... więcej»

Nasze serwisy:

| www.ubezpieczeniaonline.pl | Ubezpieczenia online | Ubezpieczenia przez Internet. Kup online ubezpieczenie samochodu, na życie, zdrowotne, nieruchomości, na wakacje, na narty, NNW, dla przedsiębiorców, inwestycyjne, ochrona prawna. |

| www.ubezpieczeniazyciowe.pl | Ubezpieczenie na życie | Wszystko o ubezpieczeniach na życie. Zamów ubezpieczenie na życie, Korzyści z ubezpieczenia na życie, Ceny ubezpieczeń na życie, Czym jest ubezpieczenie na życie? Oblicz składką ubezpieczenia na życie. |

| www.rankingubezpieczennazycie.pl | Ranking ubezpieczeń na życie | Ranking Ubezpieczeń Ochronnych - zabezpiecz Twoje życie i zdrowie. Ranking Ubezpieczeń Oszczędnościowych - oszczędzaj na emeryturę. Na co zwrócić uwagę wybierając polisę na życie? |

| www.ubezpieczeniemieszkania.pl | Ubezpieczenie mieszkania | Zamów ubezpieczenie nieruchomości u 5 agentów lub kup ubezpieczenie mieszkania online. Wypełnij formularz, oblicz składkę i kup polisę. Polisa na e-maila! |

| www.ubezpieczenienanarty.pl | Ubezpieczenie na narty | Ubezpieczenia na narty i snowboard. Poradniki narciarskie. Oblicz składkę ubezpieczenia na narty i snowboard. Kup ubezpieczenie narciarskie online. |

| www.ubezpieczenienarciarskie.pl | Ubezpieczenie narciarskie | Porównaj ubezpieczenia narciarskie online i dopasuj najlepszy wariant ubezpieczenia dla siebie. Ubezpieczenia na narty daję Ci komfort spokojnych i bezpiecznych wojaży po stokach narciarskich. |

| www.ubezpieczenieturystyczne.com.pl | Ubezpieczenie turystyczne | Porównaj ubezpieczenia podróży online, dopasuj najlepszy wariant ubezpieczenia dla siebie i kup polisę turystyczną online. Ubezpieczenia na wakacje - podróżne, ubezpieczenie na wyjazd. |

| www.polisaturystyczna.pl | Polisa turystyczna | Porównaj ubezpieczenia turystyczne online, wybierz najlepszy wariant ubezpieczenia dla siebie i kup polisę turystyczną online. Ubezpieczenia na wakacje - dla Ciebie i Twojej rodziny. |

| finanse.rankomat.pl | finanse.rankomat.pl | Porównaj produkty bankowe i sprawdź ranking kredytów gotówkowych oraz ranking kredytów hipotecznych. Najlepsze produkty bankowe w internecie. |